Aggiornamento 20.05.2024

Come noto dal 1° gennaio 2024 e’ istituita la Zona economica speciale per il Mezzogiorno – ZES unica, di seguito denominata «ZES unica», che ricomprende i territori delle regioni Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sicilia, Sardegna.

Il Piano strategico della ZES unica ha durata triennale e definisce, anche in coerenza con il PNRR, la politica di sviluppo della ZES unica, individuando, anche in modo differenziato per le regioni che ne fanno parte, i settori da promuovere e quelli da rafforzare, gli investimenti e gli interventi prioritari per lo sviluppo della ZES unica e le modalita’ di attuazione.

BENEFICIARI

Tutte le imprese(comprese le imprese attive nel settore della produzione primaria di prodotti agricoli, nel settore della pesca e dell’acquacoltura e nel settore della trasformazione e della commercializzazione di prodotti agricoli, della pesca e dell’acquacoltura)

ESCLUSIONI

Soggetti che operano nei settori dell’industria siderurgica, carbonifera e della lignite, dei trasporti e delle relative infrastrutture, della produzione, dello stoccaggio, della trasmissione e della distribuzione di energia e delle infrastrutture energetiche, della banda larga nonche’ ai settori creditizio, finanziario e assicurativo.

Le imprese beneficiarie devono mantenere la loro attivita’ nelle aree d’impianto, ubicate nelle zone assistite nelle quali e’ stato realizzato l’investimento oggetto di agevolazione, per almeno 5 anni dopo il completamento dell’investimento medesimo.

AGEVOLAZIONE

Contributo, sotto forma di credito d’imposta, nella misura massima consentita dalla medesima Carta degli aiuti a finalita’ regionale 2022-2027.

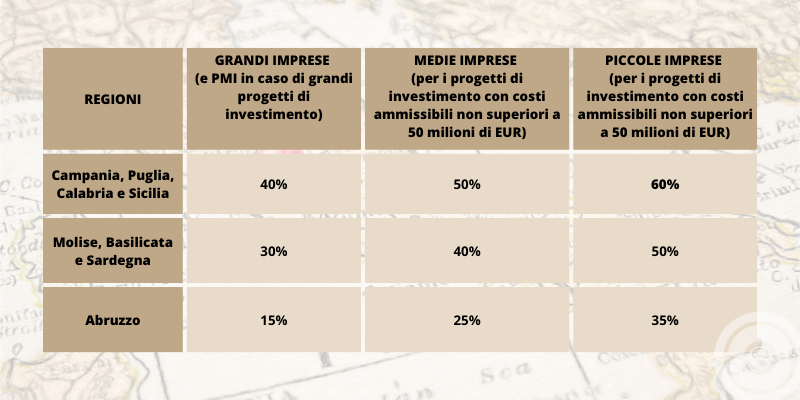

| Regioni | Piccole imprese (fino ai 50 milioni di investimento) | Medie imprese (fino ai 50 milioni di investimento) | Grandi imprese (e PMI oltre i 50 milioni di investimento) |

| Abruzzo (zone assistite) | 35% | 25% | 15% |

| Molise | 50% | 40% | 30% |

| Sardegna | 50% | 40% | 30% |

| Sardegna (area transizione giusta) | 60% | 50% | 40% |

| Campania | 60% | 50% | 40% |

| Puglia | 60% | 50% | 40% |

| Puglia (area transizione giusta) | 70% | 60% | 50% |

| Basilicata | 50% | 40% | 30% |

| Calabria | 60% | 50% | 40% |

| Sicilia | 60% | 50% | 40% |

Il credito d’imposta è commisurato alla quota del costo complessivo dei beni acquistati o, in caso di investimenti immobiliari, realizzati dal 1° gennaio 2024 al 15 novembre 2024 nel limite massimo, per ciascun progetto di investimento, di 100 milioni di euro.

Per gli investimenti effettuati mediante contratti di locazione finanziaria, si assume il costo sostenuto dal locatore per l’acquisto dei beni; tale costo non comprende le spese di manutenzione.

Non sono agevolabili i progetti di investimento di importo inferiore a 200.000,00 euro.

Se i beni oggetto dell’agevolazione non entrano in funzione entro il secondo periodo d’imposta successivo a quello della loro acquisizione o ultimazione, il credito d’imposta è rideterminato escludendo dagli investimenti agevolati il costo dei beni non entrati in funzione.

Se, entro il quinto periodo d’imposta successivo a quello nel quale sono entrati in funzione, i beni sono dismessi, ceduti a terzi, destinati a finalita’ estranee all’esercizio dell’impresa ovvero destinati a strutture produttive diverse da quelle che hanno dato diritto all’agevolazione, il credito d’imposta e’ rideterminato escludendo dagli investimenti agevolati il costo dei beni anzidetti.

Per i beni acquisiti in locazione finanziaria, le disposizioni di cui al presente comma si applicano anche se non viene esercitato il riscatto.

Per i progetti di investimento con costi ammissibili superiori a 50 milioni di euro l’importo dell’aiuto deve essere calcolato secondo la metodologia dell’«importo di aiuto corretto».

INTERVENTI AMMESSI

Sono agevolabili gli investimenti, facenti parte di un progetto di investimento iniziale realizzati dal 1° gennaio 2024 al 15 novembre 2024, relativi all’acquisto, anche mediante contratti di locazione finanziaria, di nuovi macchinari, impianti e attrezzature varie destinati a strutture produttive già esistenti o che vengono impiantate nella ZES unica, nonché all’acquisto di terreni e all’acquisizione, alla realizzazione ovvero all’ampliamento di immobili strumentali agli investimenti ed effettivamente utilizzati per l’esercizio dell’attività nella struttura produttiva.

SPESE AMMISSIBILI

Acquisto, anche mediante contratti di locazione finanziaria, di nuovi macchinari, impianti e attrezzature varie destinati a strutture produttive già esistenti o che vengono impiantate nella ZES unica, nonché all’acquisto di terreni e all’acquisizione, alla realizzazione ovvero all’ampliamento di immobili strumentali agli investimenti ed effettivamente utilizzati per l’esercizio dell’attività nella struttura produttiva.

Gli investimenti in beni immobili strumentali sono agevolabili anche se riguardanti beni già utilizzati dal dante causa o da altri soggetti per lo svolgimento di un’attività economica, fermo restando quanto previsto dagli articoli 2, punti 49, 50 e 51, e 14 del regolamento (UE) n. 651/2014., del 17 giugno 2014.

Ai fini della determinazione del momento in cui gli investimenti si considerano effettuati e del valore dei beni agevolabili si tiene conto delle disposizioni di cui agli articoli 109, commi 1 e 2, e 110 del Testo unico delle imposte sui redditi

Il valore dei terreni e dei fabbricati ammessi all’agevolazione non può superare il 50% del valore complessivo dell’investimento agevolato.

Ai fini del presente decreto, sono agevolabili esclusivamente le acquisizioni avvenute tra soggetti tra i quali non debbono sussistere rapporti di controllo o di collegamento di cui all’articolo 2359 del Codice civile e, comunque, realizzate a condizioni di mercato.

Fermo restando il limite complessivo di spesa di cui all’articolo 1, comma 2, il credito d’imposta è commisurato alla quota del costo complessivo dei beni indicati nel comma 1, nel limite massimo, per ciascun progetto di investimento, di 100 milioni di euro. Per gli investimenti effettuati

mediante contratti di locazione finanziaria, si assume il costo sostenuto dal locatore per l’acquisto dei beni al netto delle spese di manutenzione.

Non sono agevolabili i progetti di investimento il cui costo complessivo sia inferiore a 200.000,00 euro.

CUMULABILITA’

Il credito d’imposta è cumulabile con aiuti de minimis e con altri aiuti di Stato che abbiano ad oggetto i medesimi costi ammessi al beneficio, a condizione che tale cumulo non porti al superamento dell’intensita’ o dell’importo di aiuto piu’ elevati consentiti dalle pertinenti discipline europee di riferimento.

PROCEDURA DI ACCESSO

Per accedere al contributo sotto forma di credito d’imposta, i soggetti interessati comunicano all’Agenzia delle entrate, dal 12 giugno al 12 luglio 2024, l’ammontare delle spese ammissibili sostenute dal 1° gennaio 2024 e quelle che prevedono di sostenere fino al 15 novembre 2024.

Ai fini del rispetto della dotazione massima disponibile, una volta chiuso lo sportello, entro dieci giorni sarà comunicato l’eventuale riparto.

I soggetti che hanno validamente presentato la comunicazione e hanno realizzato investimenti per un ammontare inferiore a quello ivi indicato comunicano all’Agenzia delle entrate, dal 3 febbraio 2025 al 14 marzo 2025, l’ammontare effettivo degli investimenti realizzati e il relativo credito d’imposta maturato.

Ai fini del riconoscimento del credito d’imposta, l’effettivo sostenimento delle spese ammissibili e la corrispondenza delle stesse alla documentazione contabile predisposta dall’impresa devono risultare da apposita certificazione rilasciata dal soggetto incaricato della revisione legale dei conti