Crediti di imposta beni strumentali 4.0 e R&S: nuovi obblighi di comunicazione

12 aprile 2024

Il cd decreto legge “salva-conti” sulle agevolazioni fiscali (art. 6 Decreto-Legge n. 39 del 29 marzo 2024, entrato in vigore il 30 marzo 2024), ha introdotto per le agevolazioni erogate nella forma del credito di imposta l’obbligo di comunicazione preventiva e consuntiva in assenza della quale, già da subito, non sarà possibile utilizzare in compensazione i crediti d’imposta per investimenti in beni materiali e immateriali 4.0 che gli investimenti in attività di ricerca e sviluppo, innovazione tecnologica e design e ideazione estetica.

Come spiegato in una nota di Palazzo Chigi, sono così introdotte “misure volte ad acquisire maggiori informazioni inerenti alla realizzazione degli interventi agevolabili” finalizzate a “garantire un’adeguata e tempestiva conoscenza delle grandezze economiche e finanziarie connesse alle misure agevolative oggetto del decreto”.

Per gli investimenti non ancora avviati alla data di entrata in vigore del decreto (30 marzo 2024), le imprese dovranno comunicare, in via preventiva:

- l’ammontare complessivo degli investimenti che intendono effettuare,

- la presunta ripartizione negli anni del credito,

- la relativa fruizione.

La comunicazione dovrà essere aggiornata al completamento degli investimenti.

Entrando nell’ambito applicativo del nuovo obbligo di comunicazione, le imprese dovranno, quindi, inviare la comunicazione relativamente:

al credito d’imposta per investimenti in beni strumentali materiali 4.0, di cui all’art. 1, c. 1057-bis, legge di Bilancio 2021 (legge n. 178/2020);

al credito d’imposta per investimenti in beni strumentali immateriali 4.0, di cui all’art. 1, c. 1058 e 1058-bis, legge di Bilancio 2021 (legge n. 178/2020);

al credito d’imposta per investimenti in attività di ricerca e sviluppo, di cui all’art. 1, c. 200, legge di Bilancio 2020 (legge n. 160/2019);

al credito d’imposta per investimenti in attività di innovazione tecnologica, di cui all’art. 1, c. 201, legge di Bilancio 2020 (legge n. 160/2019);

al credito di imposta per investimenti in attività di design e ideazione estetica, di cui all’art. 1, c. 202, della legge di Bilancio 2020 (legge n. 160/2019);

al credito d’imposta per investimenti in attività di innovazione tecnologica finalizzate al raggiungimento di obiettivi di innovazione digitale 4.0 e di transizione ecologica, di cui ai c. 203, quarto periodo, 203-quinquies e 203-sexies dell’art. 1, legge di Bilancio 2020 (legge n. 160/2019).

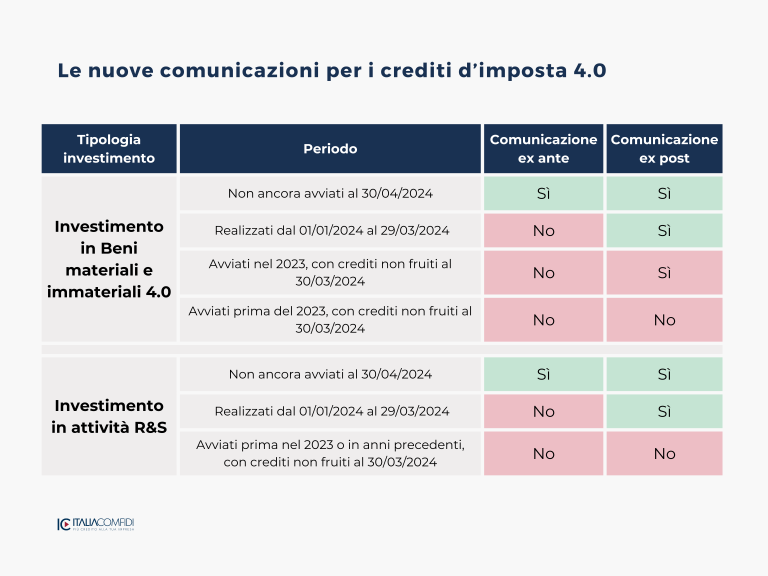

Per i beni strumentali, l’operatività si concretizza in tre diverse fattispecie:

Investimenti avviati nel 2023 con decorrenza 30 Marzo 2024: i crediti maturati ma non fruiti potranno essere compensati dopo l’invio del modulo di comunicazione adottato con Decreto del 6 Ottobre 2021;

investimenti avviati dal 1 Gennaio 2024 al 29 Marzo 2024: invio di una comunicazione finale degli investimenti;

investimenti non ancora avviati al 30 Marzo 2024: invio di una comunicazione preventiva (ex ante) e una comunicazione finale (ex post).

Le comunicazioni ex ante ed ex post dovranno essere effettuate tramite un nuovo modello che verrà approvato con successivo decreto direttoriale.

L’assenza del modello che sospende quindi ogni possibile compensazione dei crediti maturati (investimenti ultimati nel 2023 e nei primi tre mesi del 2024), si attende che il Mimit avalli la fruizione in compensazioni secondo le norme precedenti fino alla data di pubblicazione della nuova modulistica.

Da qui, è lecito chiedersi se nel frattempo la comunicazione possa essere anticipata con il modello attualmente in essere per superare il blocco alla compensazione post D.L. n. 39. Tuttavia la risposta sembrerebbe essere negativa visto che il D.L. n. 39, prevede che ai fini del nuovo adempimento al citato modello saranno apportate le necessarie modificazioni al decreto 6 ottobre 2021, anche per quel che concerne il contenuto, le modalità e i termini di invio delle stesse comunicazioni preventive e di completamento.

Questi i modelli Modelli già resi disponibili dal Ministero per gli investimenti effettuati nel 2023 ma che, verosimilmente, NON potranno essere utilizzati:

- in attività di ricerca e sviluppo

- in beni strumentali funzionali alla trasformazione tecnologica e digitale

Per maggiori informazioni e dettagli puoi contattare lo Studio Denti & Associati, operativo su tutto il territorio nazionale. Contattaci per una consulenza.

Studio Denti & Associati