Nel 2024 tutto il Mezzogiorno beneficerà del Credito d’imposta ZES

08 novembre 2023

Tra le proposte di revisione del PNRR elaborate dal Governo e sottoposte alla Commissione europea, vi è la previsione di una Zona economica speciale (ZES) unica nel Mezzogiorno.

Come emerge nel dossier del Governo dello scorso 27 luglio, la nuova misura consiste nell’adozione di una Riforma e nella previsione di un Investimento tesi a rilanciare il Mezzogiorno attraverso l’istituzione di una ZES unica.

La Riforma, da adottarsi entro il 31 dicembre 2023, intende superare la perimetrazione prevista dalla normativa vigente corrispondente alle otto ZES esistenti istituendo una ZES unica per il Sud. Gli interventi normativi collegati alla riforma, dovranno prevedere:

- un sistema di governance basato su una struttura unica nazionale che semplifichi e razionalizzi il coordinamento degli interventi, fermo restando il ruolo delle amministrazioni locali nella valorizzazione e promozione delle nuove opportunità di investimento;

- un Piano strategico di sviluppo della ZES;

- benefici fiscali e semplificazioni per le nuove imprese e quelle già esistenti, che avviino un programma di attività economiche imprenditoriali o di investimenti di natura incrementale nella ZES.

Una governance unica nazionale sarà in grado di fondare una visione strategica e linee di azione unitarie, per una più efficace individuazione dei principali settori di intervento da sviluppare e/o rafforzare (quali manifattura, agricoltura e agroindustria, filiere strategiche per la transizione green e digitale, turismo e valorizzazione del patrimonio culturale e naturale) e di un sistema organico di interventi in grado di massimizzare l’impatto competitivo e la capacità del Mezzogiorno di attrarre nuovi investimenti.

Alla riforma è associato un Investimento che prevede:

- crediti d’imposta concessi alle imprese che avviano un programma di attività economiche imprenditoriali o di investimenti di natura incrementale nella ZES;

- un sostegno finanziario ai progetti di investimento alle imprese che avviano un programma di attività economiche imprenditoriali o effettuano investimenti di natura incrementale nell’area ZES, nella misura e alle condizioni definite nella Riforma e negli interventi normativi ad essa collegati.

I progetti di investimento dovranno riguardare filiere industriali in linea con il Piano strategico di sviluppo relativo alla ZES unica e dovranno essere effettuati nel rispetto del principio DNSH.

Lo scorso 7 settembre, il Governo ha adottato il decreto-legge recante, tra le altre, “disposizioni urgenti in materia di politiche di coesione e per il rilancio dell’economia nelle aree del Mezzogiorno del Paese”, che recepisce le previsioni governative della revisione del PNRR. Il Decreto (Decreto-legge 19 settembre 2023, n.124) è stato pubblicato in Gazzetta Ufficiale il 19 settembre.

In particolare, a far data dal 1° gennaio 2024, è istituita la Zona Economica Speciale per il Mezzogiorno, che sostituirà le attuali otto Zone economiche speciali istituite nei territori del Mezzogiorno e che ricomprende i territori delle regioni Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sicilia, Sardegna.

Per Zona economica speciale si intende una zona delimitata del territorio dello Stato nella quale l’esercizio di attività economiche e imprenditoriali da parte delle aziende già operative e di quelle che si insedieranno può beneficiare di speciali condizioni in relazione agli investimenti e alle attività di sviluppo d’impresa.

Si introduce un nuovo sistema di governance della ZES unica. Il Piano strategico della ZES ha durata triennale e definisce, anche in coerenza con il Piano nazionale di ripresa e resilienza (PNRR), la politica di sviluppo della ZES unica, individuando, anche in modo differenziato per le regioni che ne fanno parte, i settori da promuovere e quelli da rafforzare, gli investimenti e gli interventi prioritari per lo sviluppo della ZES e le modalità di attuazione.

All’interno dell’area ZES, le aziende già operative e quelle che si insedieranno potranno beneficiare di diverse tipologie di vantaggi (speciali condizioni), quali la previsione di un’autorizzazione unica per l’avvio delle attività produttive e il riconoscimento, per il 2024, di un credito d’imposta nella misura massima consentita dalla Carta degli aiuti a finalità regionale 2022-2027 per l’acquisizione dei beni strumentali nuovi destinati a strutture produttive.

CREDITO D’IMPOSTA ZES UNICA

LA VIGENZA – Per l’anno 2024, alle imprese che effettuano l’acquisizione dei beni strumentali nuovi, destinati a strutture produttive ubicate nelle zone assistite delle regioni Campania, Puglia, Basilicata, Calabria, Sicilia, Sardegna e Molise, ammissibili alla deroga prevista dall’articolo 107, paragrafo 3, lettera a), del Trattato sul funzionamento dell’Unione europea, e nelle zone assistite della regione Abruzzo, ammissibili alla deroga prevista dall’articolo 107, paragrafo 3, lettera c), del Trattato sul funzionamento dell’Unione europea, come individuate dalla Carta degli aiuti a finalità regionale 2022-2027 è riconosciuto un Credito d’imposta.

Secondo la bozza del decreto-legge circolata nelle scorse settimane, così come anche dal Comunicato Stampa del Consiglio dei Ministri n. 49 del 7 settembre u.s., il Credito d’imposta sarebbe dovuto essere applicato non solo per il 2024, bensì a decorrere dal 1° gennaio 2024 e sino al 31 dicembre 2026. In Gazzetta Ufficiale, tuttavia, la vigenza del Credito d’imposta ZES unica è stata inaspettatamente circoscritta.

Il nuovo bonus subentra al Credito d’imposta per il Mezzogiorno ed al Credito d’imposta ZES vigenti fino al 2023.

IL DECRETO ATTUATIVO – Il Credito d’imposta è riconosciuto nel limite di spesa complessivo, per l’anno 2024, determinato con decreto del Ministro per gli affari europei, il Sud, le politiche di coesione e il PNRR da adottare di concerto con il Ministro dell’economia e delle finanze entro il 30 dicembre 2023.

Con lo stesso decreto, sono definite le modalità di accesso al beneficio, nonché i criteri e le modalità di applicazione e di fruizione del credito d’imposta e dei relativi controlli, anche al fine di assicurare il rispetto nel limite di spesa.

IL REGIME APPLICABILE – L’agevolazione è concessa nel rispetto dei limiti e delle condizioni previsti dal regolamento (UE) n. 651/2014 della Commissione, del 17 giugno 2014, che dichiara alcune categorie di aiuti compatibili con il mercato interno in applicazione degli articoli 107 e 108 del Trattato sul funzionamento dell’Unione europea, e in particolare dall’articolo 14 del medesimo regolamento, che disciplina gli aiuti a finalità regionale agli investimenti.

Alle imprese attive nel settore della produzione primaria di prodotti agricoli, nel settore della pesca e dell’acquacoltura, disciplinato dal regolamento (UE) n. 1379/2013 del Parlamento europeo e del Consiglio, dell’11 dicembre 2013, e nel settore della trasformazione e della commercializzazione di prodotti agricoli, della pesca e dell’acquacoltura, che effettuano l’acquisizione di beni strumentali nuovi, gli aiuti sono concessi nei limiti e alle condizioni previsti dalla normativa europea in materia di aiuti di Stato nei settori agricolo, forestale e delle zone rurali e ittico.

GLI INVESTIMENTI AMMISSIBILI – Sono agevolabili gli investimenti, facenti parte di un progetto di investimento iniziale come definito all’articolo 2, punti 49, 50 e 51, del regolamento (UE) n. 651/2014 della Commissione, del 17 giugno 2014, relativi all’acquisto, anche mediante contratti di locazione finanziaria, di macchinari, impianti e attrezzature varie destinati a strutture produttive già esistenti o che vengono impiantate nel territorio, nonché all’acquisto di terreni e all’acquisizione, alla realizzazione ovvero all’ampliamento di immobili strumentali agli investimenti.

Il Credito d’imposta è commisurato alla quota del costo complessivo dei beni acquistati o, in caso di investimenti immobiliari, realizzati dal 1° gennaio 2024 al 15 novembre 2024, nel limite massimo, per ciascun progetto di investimento, di 100 milioni di euro. Per gli investimenti effettuati mediante contratti di locazione finanziaria, si assume il costo sostenuto dal locatore per l’acquisto dei beni; tale costo non comprende le spese di manutenzione.

I SOGGETTI ESCLUSI – L’agevolazione non si applica ai soggetti che operano nei settori dell’industria siderurgica, carbonifera e della lignite, dei trasporti e delle relative infrastrutture, della produzione, dello stoccaggio, della trasmissione e della distribuzione di energia e delle infrastrutture energetiche, della banda larga nonché ai settori creditizio, finanziario e assicurativo. L’agevolazione, altresì, non si applica alle imprese che si trovano in stato di liquidazione o di scioglimento ed alle imprese in difficoltà come definite dall’articolo 2 punto 18 del regolamento (UE) n. 651/2014 della Commissione, del 17 giugno 2014.

LE CONDIZIONI – Rispetto al vigente Credito d’imposta ZES, nel nuovo bonus sono previste condizioni ulteriori, talune delle quali più stringenti. In particolare:

- il valore dei terreni e degli immobili non può superare il 50% del valore complessivo dell’investimento agevolato;

- non sono agevolabili i progetti di investimento di importo inferiore a 200.000 euro.

IL BENEFICIO – Ad ogni buon conto, si osserva che il nuovo Credito d’imposta sarà attribuito nei limiti della misura massima consentita dalla Carta degli aiuti a finalità regionale 2022-2027, recante soglie più elevate rispetto alla Carta degli aiuti a finalità regionale 2014-2020 a cui, per esplicita previsione del legislatore, occorre riferirsi per il Credito d’imposta SUD e ZES vigenti. Più in dettaglio, le aliquote previste dalla Carta degli aiuti a finalità regionale 2022-2027 sono diversificate per regione, come segue:

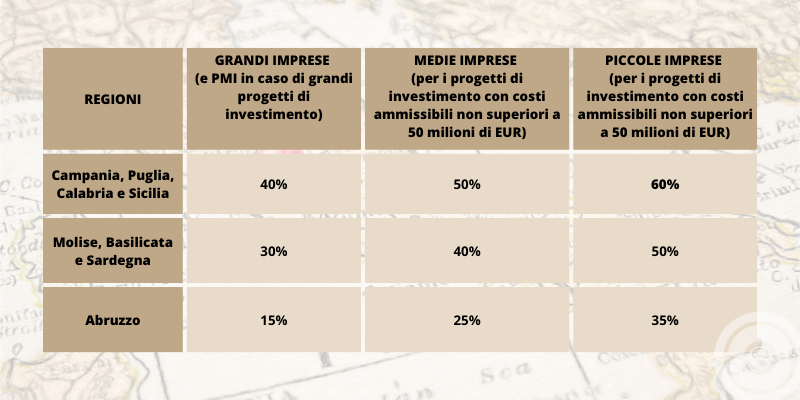

Per i grandi progetti di investimento, l’intensità massima di aiuto è soggetta a correzione conformemente al punto 19, paragrafo 3, degli orientamenti RAG.

Pertanto, l’incentivo si attesta in un range dal 15% sino ad un massimo del 60%, laddove l’attuale Credito d’imposta SUD/ZES contempla un’intensità tra il 10% ed il 45%.

Il credito d’imposta è utilizzabile esclusivamente in compensazione ai sensi dell’articolo 17 del decreto legislativo 9 luglio 1997, n. 241, e deve essere indicato nella dichiarazione dei redditi relativa al periodo d’imposta di riconoscimento del credito e nelle dichiarazioni dei redditi relative ai periodi d’imposta successivi fino a quello nel quale se ne conclude l’utilizzo. Al credito d’imposta non si applica il limite di cui all’articolo 1, comma 53, della legge 24 dicembre 2007, n. 244.

LA CUMULABILITA’ – Il credito d’imposta è cumulabile con aiuti de minimis e con altri aiuti di Stato che abbiano ad oggetto i medesimi costi ammessi al beneficio, a condizione che tale cumulo non porti al superamento dell’intensità o dell’importo di aiuto più elevati consentiti dalle pertinenti discipline europee di riferimento.

LA RIDETERMINAZIONE DEL BENEFICIO – Se i beni oggetto dell’agevolazione non entrano in funzione entro il secondo periodo d’imposta successivo a quello della loro acquisizione o ultimazione, il credito d’imposta è rideterminato escludendo dagli investimenti agevolati il costi dei beni non entrati in funzione. Se, entro il quinto periodo d’imposta successivo a quello nel quale sono entrati in funzione, i beni sono dismessi, ceduti a terzi, destinati a finalità estranee all’esercizio dell’impresa ovvero destinati a strutture produttive diverse da quelle che hanno dato diritto all’agevolazione, il credito d’imposta è rideterminato escludendo dagli investimenti agevolati il costi dei beni anzidetti. Per i beni acquisiti in locazione finanziaria, la rideterminazione si applica anche se non viene esercitato il riscatto. Il credito d’imposta indebitamente utilizzato rispetto all’importo rideterminato è restituito mediante versamento da eseguire entro il termine stabilito per il versamento a saldo dell’imposta sui redditi dovuta per il periodo d’imposta in cui si verificano le ipotesi ivi indicate.

LA REVOCA DEL CREDITO D’IMPOSTA – Ai fini del riconoscimento dell’agevolazione, le imprese beneficiarie devono mantenere la loro attività nelle aree d’impianto, ubicate nelle zone assistite nelle quali è stato realizzato l’investimento oggetto di agevolazione, per almeno cinque anni dopo il completamento dell’investimento medesimo. L’inosservanza dell’obbligo determina la revoca dei benefici concessi e goduti secondo le modalità stabilite con il decreto attuativo.