Transizione 5.0

Sostegno miliardario per le imprese dal 2024

09 febbraio 2024

Un sostegno miliardario alla transizione energetica dei processi produttivi, verso un modello sostenibile ed efficiente, basato sulle fonti rinnovabili. È il Piano Transizione 5.0, che attraverso un regime di credito d’imposta offerto alle imprese, si pone l’obiettivo di portare a un risparmio energetico di 0,4 milioni di tonnellate equivalenti di petrolio sui consumi finali di energia nel periodo 2024-2026.

Il programma d’incentivazione si affiancherà a quello già attivo di Transizione 4.0, che sarà attivo fino alla fine del 2025 e continuerà a sostenere la digitalizzazione e l’automazione nelle aziende con le aliquote di credito d’imposta già stabilite dalla Legge di bilancio 2022 (comma 44): dal 5% al 20%, a seconda del tipo di bene acquisito e del suo costo.

I nuovi investimenti 5.0

Sarà concesso un credito d’imposta commisurato alle spese sostenute tra

il primo gennaio 2024 e il 31 dicembre 2025 alle imprese che investiranno in:

- beni strumentali materiali o immateriali 4.0 (allegati A e B della legge 11 dicembre 2016, n. 232). Fondi stanziati: 3.780 milioni di euro;

- beni necessari all’autoproduzione e all’autoconsumo da fonti rinnovabili (escluse biomasse). Fondi stanziati: 1.890 milioni di euro;

- formazione del personale sulle competenze per la transizione green (entro il limite del 5% dell’investimento totale agevolato – non agevolabile in forma autonoma). Fondi stanziati: 630 milioni di euro.

È richiesto all’Italia dall’Europa che, entro il primo trimestre 2024, i crediti d’imposta siano accessibili alle imprese attraverso l’emanazione di una legge che stabilisca con precisione i criteri degli interventi ammissibili, anche in termini di risparmio energetico minimo e di tetto massimo di spesa.

A breve il decreto attuativo che regolamenta l’agevolazione da 6,3 miliardi dedicata alle imprese italiane. Vi proponiamo quindi una sintesi di quanto noto ad oggi.

Credito d’imposta per la Transizione 5.0 – OBIETTIVI

Il Credito d’Imposta rappresenta un importante strumento utilizzato dal governo italiano per sostenere la competitività delle imprese e stimolare i loro investimenti in innovazione.

In questa ottica, il Ministero delle Imprese e del Made in Italy (MIMIT) sta predisponendo un nuovo pacchetto di Credito d’Imposta, complementare a quello previsto per la Transizione 4.0, volto a incentivare investimenti a favore della Transizione 5.0.

L’obiettivo è di supportare le imprese che abbracciano l’innovazione e adottano soluzioni tecnologiche all’avanguardia, anche digitali, per incrementare l’efficienza energetica e promuovere l’autoconsumo

e l’autoproduzione di energia rinnovabile.

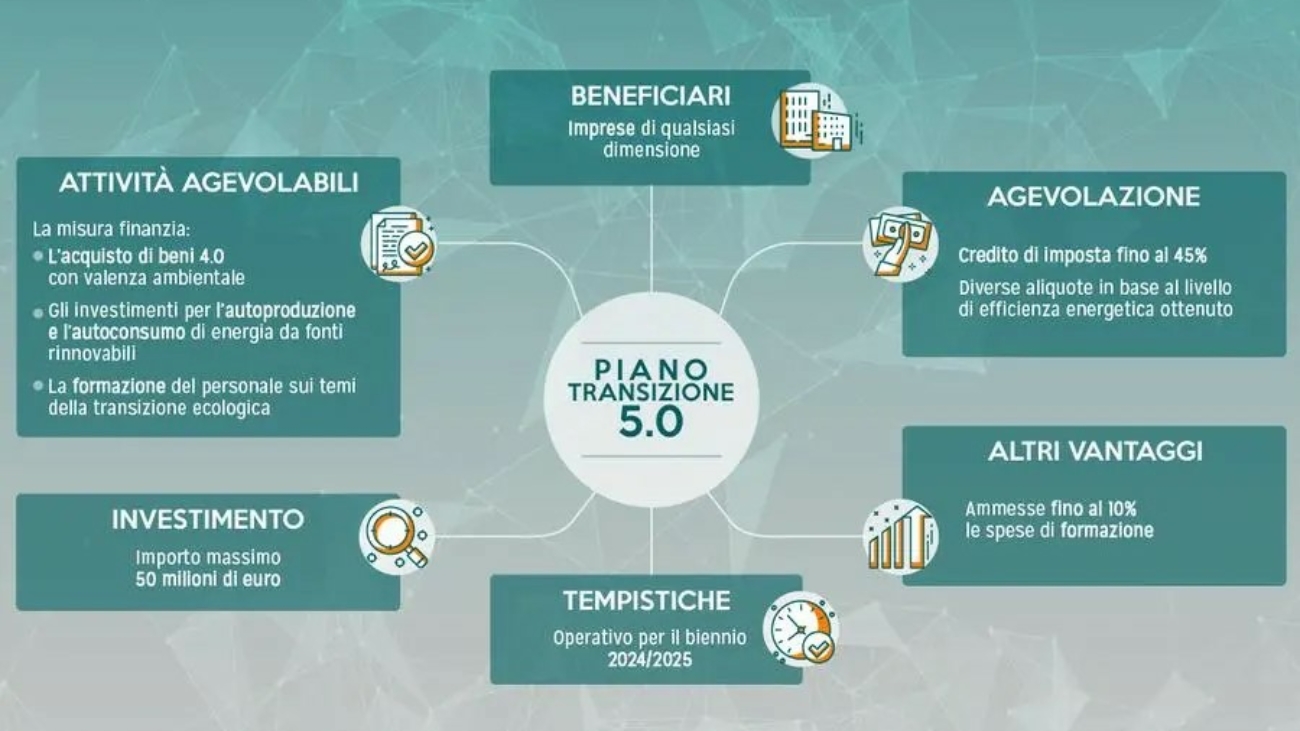

BENEFICIARI

Può accedere all’incentivo qualsiasi impresa con sede in Italia, indipendentemente dalla forma giuridica, dal settore economico di appartenenza, dalle dimensioni e dal regime fiscale di determinazione del reddito.

INTERVENTI FINANZIABILI

Il credito d’imposta per la Transizione 5.0 sostiene le imprese che investono nella transizione energetica dei propri processi produttivi con l’obiettivo di adottare un modello di produzione più efficiente, sostenibile e basato sulle fonti rinnovabili.

Gli interventi finanziabili comprendono:

- acquisto di beni strumentali materiali o immateriali 4.0 mirati a potenziar l’efficienza energetica

- acquisto di beni necessari per l’autoproduzione e l’autoconsumo da fonti rinnovabili (ad esclusione delle biomasse)

- spese dedicate alla formazione del personale per lo sviluppo di competenze relative ai temi della transizione verde (non finanziabile da sola)

Qui l’elenco dettagliato dei beni su cui è necessario attivare un investimento, anche se èprobabile che il MIMIT lo modificherà.

Le attività per acquisto di beni dovranno generare dei risultati minimi in termini di efficienza energetica o risparmio di energia:

- riduzione dei consumi energetici del 3% del fabbisogno aziendale

OPPURE

- riduzione del 5% dei consumi energetici di uno specifico processo (ad esempio la tornitura o l’imballaggio)

RISORSE E ALIQUOTE

Le risorse destinate al credito d’imposta sono 6,3 miliardi di euro, grazie alla nuova versione del PNRR, per investimenti effettuati nel periodo compreso tra l’1 gennaio 2024 e il 31 dicembre 2025.

La dotazione si distribuisce nel seguente modo:

- 3,78 miliardi di euro per l’efficienza energetica

- 1,89 miliardi di euro per autoconsumo e autoproduzione di energia da fonti rinnovabili

- 630 milioni di euro per la formazione del personale

Le aliquote a cui le imprese possono accedere variano in base alla classe di efficienza

energetica raggiunta (definite in 3 classi) e alla quota di investimento:

Investimenti fino a 2,5 milioni di euro:

o Classe I: 35%

o Classe II: 40%

o Classe III: 45%

Investimenti tra 2,5 e 10 milioni di euro:

o Classe I: 15%

o Classe II: 20%

o Classe III: 25%

Investimenti tra 10 e 50 milioni di euro:

o Classe I: 5%

o Classe II: 10%

o Classe III: 15%

Mentre, per la formazione l’aliquota prevista è del 10% su un investimento massimo di 300 mila euro.

Le aliquote sopra indicate sono già comprensive delle attuali aliquote di transizione 4.0.

Le imprese che non raggiungeranno gli obiettivi di efficienza energetica ma acquisteranno beni 4.0 potranno comunque continuare a beneficiare degli attuali incentivi del piano Transizione 4.0 con aliquote più basse.

CERTIFICAZIONE

È necessario certificare il progetto sia “ex ante”, per attestarne la conformità ai criteri minimi di riduzione del consumo di energia, sia “ex post” per verificare l’effettiva realizzazione degli investimenti in corrispondenza con quanto dichiarato “ex ante”.